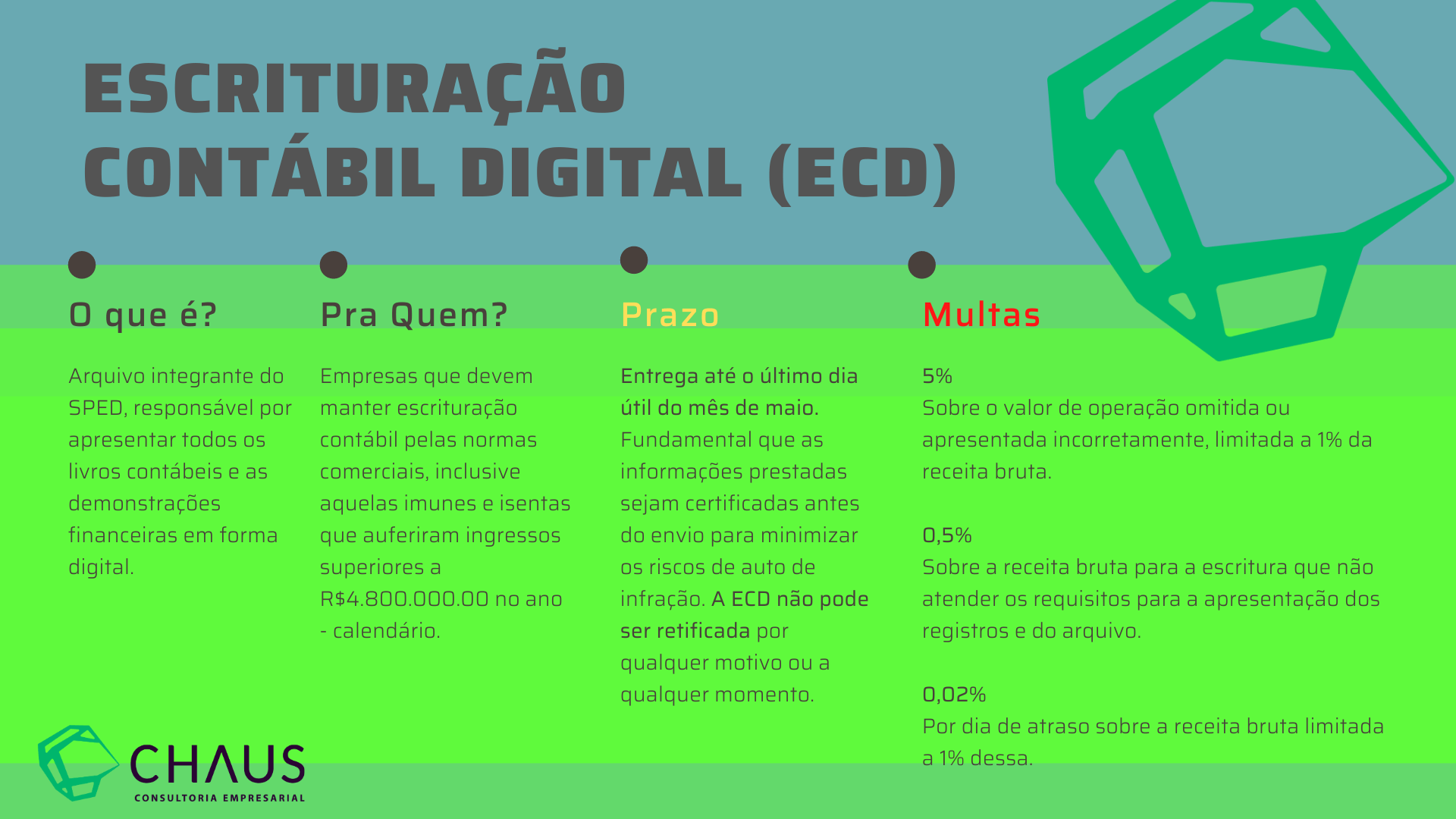

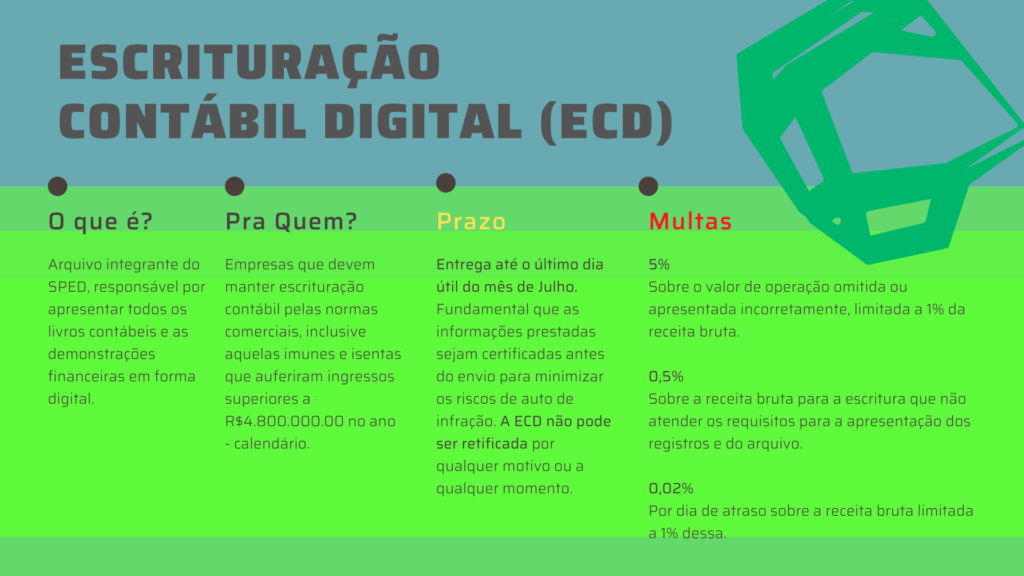

A Escrituração Contábil Digital tem o objetivo padronizar os arquivos contábeis dentro de um formato digital específico. Com ele existe maior legitimidade e controle das informações trocadas.

Quem deve entregar a ECD 2020?

Essa declaração é obrigatória para as empresas que têm a tributação do Imposto de Renda com base no Lucro Real e para as pessoas jurídicas tributadas com base no Lucro Presumido que distribuírem, a título de lucros, sem incidência do Imposto sobre a Renda Retido na Fonte (IRRF), parcela dos lucros ou dividendo superior ao valor da base de cálculo do imposto diminuída dos impostos e contribuições a que estiverem sujeitas.

Além disso, empresas imunes ou isentas também precisam transmitir o documento ao fisco, assim como as Sociedades em Conta de Participação (SCP), nas quais o sócio ostensivo é o único que se obriga com o terceiro. Com relação às organizações restantes, fica a critério de cada pessoa jurídica entregar ou não a ECD, mesmo que a entrega seja recomendada.

Qual o prazo de entrega da ECD 2020?

Com relação ao prazo de entrega para a ECD, está previsto para até o dia 29 de maio de 2020, no entanto, como se trata de uma declaração trabalhosa, é ideal e altamente recomendável que seu preenchimento seja iniciado bem antes do prazo final, sendo possível, assim, evitar problemas com multas e outras penalidades.

A não entrega da ECD 2020 por atraso no prazo limite, acarreta multa para a empresa em 0,5% do valor da receita bruta da pessoa jurídica no período referente à escrituração. Ainda, as organizações que enviarem o documento com erros, estão sujeitas a uma multa de 5% do valor da operação correspondente. Portanto para 2020, se nada mudar, o prazo será dia 31 de junho.

Segundo a Instrução Normativa nº 1.774, de 22 de dezembro de 2017, estão isentos: Pessoas jurídicas optantes pelo Simples Nacional, exceto MEs e EPPs que tenham recebido aporte de capital de investidor-anjo

Órgãos públicos, autarquias e fundações públicas

Pessoas jurídicas inativas

Pessoas jurídicas imunes e isentas que auferiram receitas, doações, incentivos, entre outros, com valor até R$ 4,8 milhões

Alguns casos de pessoas jurídicas tributadas com base no lucro presumido.

Porém, mesmo que não sejam obrigadas, as empresas podem entregar a ECD de forma facultativa.